O marketing de afiliados não para de crescer no Brasil. Plataformas, cursos, influenciadores, agentes… é fácil perceber como essa modalidade atrai cada vez mais interessados. Com um cenário desse, vemos milhares de profissionais – alguns experientes, outros iniciando agora – caminhando para transformar o trabalho como afiliado em uma fonte de renda principal.

Porém, um ponto sempre gera dúvidas: como funciona a tributação para afiliados em 2025? Afinal, a cada avanço nas tecnologias fiscais, o risco de cair em irregularidades só aumenta. No Brasil, a Receita Federal está cada vez mais atenta com cruzamento de informações e recebimentos vindos até de plataformas internacionais.

Transparência fiscal é a chave para não travar o crescimento.

Quer evitar sustos? Então, entenda agora como funcionam os principais regimes fiscais afiliados, conheça dicas para pagar menos impostos de forma legal e descubra o que muda em 2025 para quem vive (ou quer viver) de marketing de afiliados.

Como funciona a tributação para afiliados

Quem recebe comissões de marketing de afiliados, independentemente do valor, deve estar atento à tributação. Não importa se você vai emitir nota fiscal ou não. O fisco rastreia rendimentos, inclusive de plataformas estrangeiras, cartões internacionais e wallets como PayPal.

Existem duas situações para o afiliado: atuar como pessoa física ou como jurídica. Cada uma tem regras e riscos diferentes.

Pessoa física: IR e INSS via Carnê-Leão

O afiliado pessoa física, na maioria das vezes, precisa pagar:

- Imposto de Renda (IRPF), sobre a soma total dos rendimentos de afiliado, em alíquotas progressivas, podendo chegar a 27,5%.

- INSS como contribuinte individual, obrigatório para quem não tem registro em carteira, com alíquota de até 20% sobre o rendimento.

O pagamento desses tributos é feito mensalmente através do Carnê-Leão. Se deixar para acertar tudo só na declaração anual, há risco de multa e juros.

Pessoa jurídica: impostos federais, estaduais e municipais

Ao abrir CNPJ, a cobrança de tributos segue outro caminho. Além do IRPJ e da CSLL, entram tributos como PIS, Cofins e, em situações específicas, o ISS (Imposto sobre Serviços), conforme a natureza da prestação do serviço.

Em 2025, a reforma tributária trouxe mudanças relevantes, como a unificação de cinco tributos em uma cobrança única, visando simplificar o pagamento de impostos, segundo matéria do Senado. Essa simplificação deve impactar principalmente afiliados pessoa jurídica.

Pessoa física x pessoa jurídica: qual escolher?

Muitos começam como autônomos, conferindo o modelo mais simples pelo fato de não ter custos para abrir empresa. Um primeiro saque em reais de uma plataforma internacional, por exemplo, já pode ser tributado pelo Carnê-Leão como rendimento eventual. Mas então, quando vale a pena migrar para CNPJ?

- Vantagem da pessoa física: Menos burocracia no início, principalmente se os rendimentos são baixos ou esporádicos.

- Desvantagem: A alíquota final pode ser alta. Além disso, não há possibilidade de dedução de muitas despesas. Para quem começa a escalar, esse modelo logo se revela caro.

- Vantagem do CNPJ: Redução significativa da carga tributária, dependendo do regime. Também oferece mais segurança jurídica e aceitação no mercado (especialmente para fechar contratos grandes).

- Desvantagem: Maior responsabilidade para manter as obrigações acessórias em dia. Pode haver custos contábeis, mas, honestamente, isso se paga rapidamente para quem busca crescer.

Se os recebimentos passam de R$ 4 mil mensais ou se você pretende emitir nota fiscal, abrir uma empresa pode render alíquotas menores e mais controle. Nesta hora, contar com apoio especializado como o da MCO Contábil faz diferença para projetar o crescimento e não errar na escolha do regime.

Regimes fiscais para afiliados em 2025

A escolha do regime impacta diretamente nos impostos marketing de afiliados. E 2025 traz uma nova camada de atenção por conta da regulamentação dos novos tributos, tornando ainda mais importante conhecer cada opção.

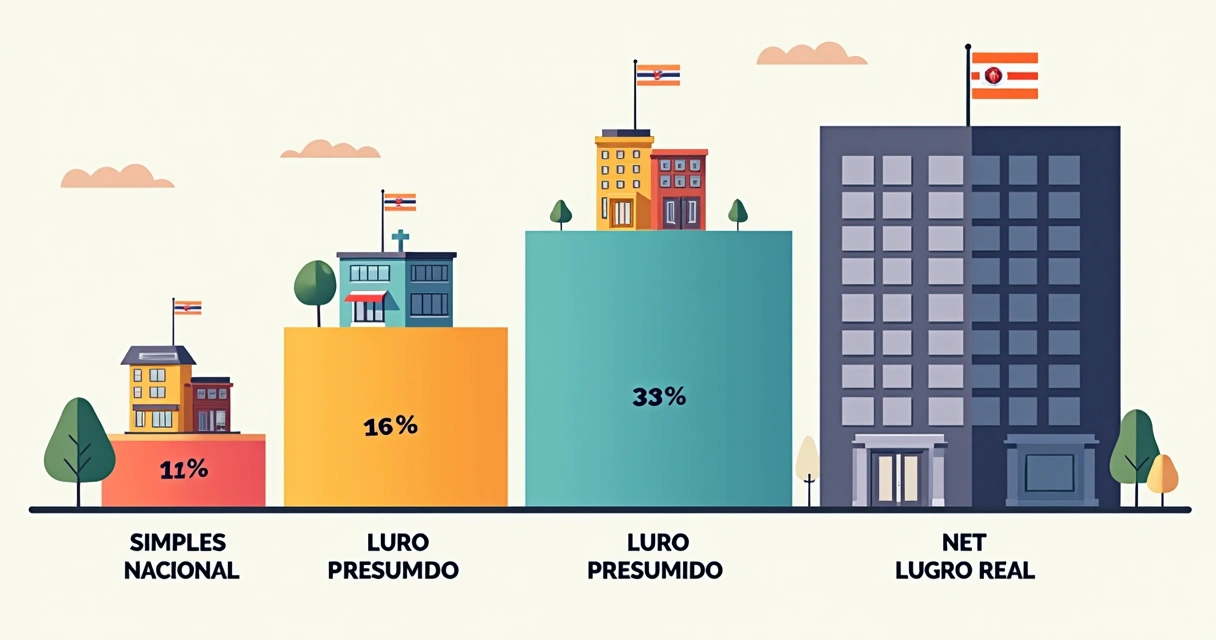

Simples Nacional: a escolha de quem começa e escala

No Simples Nacional, as alíquotas variam de 6% a 15,5% conforme o anexo e o faturamento. Para afiliado enquadrado como prestação de serviços (Anexo III ou V), normalmente se parte de 6% até cerca de R$ 180 mil/ano, subindo progressivamente.

Quem fatura até R$ 20 mil por mês, quase sempre paga menos no Simples.

Caso adote o Simples, além da alíquota mais baixa em relação à pessoa física, ainda pode deduzir parte dos tributos nas fases iniciais. Mas aqui, é preciso consultar um contador, já que há detalhes sobre exclusões e anexos – especialmente após 2025.

Lucro Presumido: vantagens para média escala

É um regime interessante para afiliados com faturamento acima dos limites do Simples Nacional. O cálculo do imposto é simplificado: presume-se uma margem de lucro (geralmente 32% para serviços), independentemente do lucro real do negócio.

- Alíquotas finais oscilarão entre 13,33% e 16,33%.

- Inclui tributos como IRPJ, CSLL, PIS e Cofins.

O Lucro Presumido pode ser vantajoso para quem não consegue deduzir muitas despesas. Porém, se os custos operacionais forem elevados, talvez não seja o melhor caminho.

Lucro Real: opção para faturamento grande e muitas despesas

Para afiliados de grande porte, com gastos expressivos em estrutura ou equipe, o Lucro Real permite dedução de todas as despesas legais, pagando imposto sobre o lucro efetivo.

É mais burocrático, exige contabilidade detalhada e controles extensos. Só compensa para quem realmente pode deduzir muitas despesas ou tem margens pequenas.

Na dúvida, faça simulações! O apoio de projetos como a MCO Contábil traz segurança nessa decisão, porque cada centavo economizado volta para o crescimento dos afiliados.

Dicas legais para reduzir tributos

Agora, algumas práticas podem evitar problemas, melhorar sua renda e até oferecer tranquilidade na hora de escalar seu negócio.

- Separe contas pessoais das profissionais: Não misture movimentações. Facilita o controle e evita questionamentos na malha fina.

- Emita notas fiscais sempre: Além de ser obrigatório, abre portas para clientes maiores e contratos mais lucrativos.

- Aproveite deduções e despesas legais: Quem é PJ pode abater custos operacionais, consultoria, ferramentas, entre outros.

- Planeje à medida que cresce: Um regime tributário vantajoso hoje pode não ser o melhor amanhã. Reveja sempre.

- Conte com assessoria especializada: Profissionais como a equipe da MCO Contábil estão atentos às mudanças e podem sugerir enquadramentos específicos para a sua realidade.

Planejamento tributário pode dobrar seu lucro líquido.

Erros comuns que levam à autuação

Às vezes, o problema começa pequeno e vira uma bola de neve. Não custa repetir: evitar autuação pode ser tão estratégico quanto vender muito.

- Não declarar receitas vindas do exterior: Pagamentos da Hotmart EUA, Comissão de plataformas internacionais ou AdSense precisam entrar no Carnê-Leão/PJ.

- Omissão de rendimentos via PayPal ou Stripe: A Receita já controla entradas em bancos brasileiros. Plataformas têm repasse obrigatório de informações.

- Atraso no pagamento de tributos: Multas automáticas, juro mensal e bloqueio de CPF/CNPJ são consequências imediatas.

- Piscar para obrigações acessórias: Não enviar o DAS (no Simples) ou DCTF (PJ fora do simples) é erro grave e com registros eletrônicos cada vez mais automáticos.

Conclusão

A tributação para afiliados em 2025 passa a ser mais transparente, digitalizada e integrada, com cruzamento eletrônico de dados detalhado pelo fisco. Com as novas regulamentações aprovadas e mudanças na lista de países de tributação favorecida, o cuidado precisa ser ainda maior, conforme atualização da Receita Federal.

Quem quer escalar, precisa ser transparente.

Se quiser clareza, segurança tributária e garantir que sua operação não esteja na mira do fisco, conte com a equipe da MCO Contábil. Aqui, você recebe orientação correta para escolher o melhor regime tributário, reduzir riscos, pagar menos impostos de maneira legítima e conquistar estabilidade para crescer no marketing de afiliados. Fale agora com a MCO Contábil e transforme seu negócio!

Perguntas frequentes

O que é tributação para afiliados?

Tributação para afiliados refere-se ao conjunto de impostos e obrigações fiscais sobre os rendimentos recebidos por quem atua promovendo e vendendo produtos ou serviços de terceiros em troca de comissão. Em 2025, tanto pessoas físicas como jurídicas precisam declarar e recolher tributos específicos sobre essas receitas.

Quais são os regimes fiscais disponíveis?

Os principais regimes fiscais para afiliados em 2025 são o Simples Nacional (com alíquotas reduzidas para pequenas empresas), Lucro Presumido (com base em uma margem de lucro pré-definida) e Lucro Real (impostos sobre o lucro líquido real). A escolha depende do volume de receitas e despesas dedutíveis, sempre considerando as novas regras da reforma tributária.

Como declarar impostos sendo afiliado?

Pessoas físicas declaram rendimentos via Carnê-Leão (mensal) e depois na declaração anual de Imposto de Renda. Pessoas jurídicas (CNPJ) devem emitir notas fiscais, calcular impostos conforme o regime escolhido, entregar declarações acessórias e acompanhar pagamentos mensais de tributos como IRPJ, CSLL, PIS, Cofins, entre outros.

Vale a pena abrir MEI para afiliados?

Atualmente, afiliados não se enquadram na lista de atividades permitidas para MEI (Microempreendedor Individual). Portanto, essa opção não está disponível na maioria dos casos. O ideal é buscar outros enquadramentos, como Simples Nacional, desde o início da vida empresarial.

Quais documentos fiscais são obrigatórios em 2025?

Entre os documentos obrigatórios para afiliados estão as notas fiscais de serviços emitidas para todos os clientes, livros caixas (pessoa física), comprovantes de recebimento, guias de recolhimento (INSS, IR ou DAS) e declarações acessórias como declaração anual do Imposto de Renda (PF) ou DCTF/DASN (PJ), sempre considerando as novas exigências da legislação para 2025.